Налоговое законодательство в Польше одно из самых запутанных в мире, это признают даже сами поляки.…

Мы уже писали о методиках учета налога из-за границы при подаче декларации в Польше и расчете подоходного налога. В этой статье рассмотрим конкретный пример дохода из Беларуси. Таким же образом будут учитываться доходы из стран, соглашение с которыми применяет метод исключения с прогрессией.

Для начала напомним, что налоговые резиденты Польши обязаны отчитываться в Польше по всем доходам независимо от места их получения. Это так называемая неограниченная налоговая обязанность и она прописана в статье 3 закона о подоходном налоге.

Итак, вы налоговый резидент Польши в 2023 году, но переехали только в мае (например) и до этого получали доход в РБ. Или вы жили в Польше, но получали доходы от удаленной работы при неполной занятости. Оба эти случая требуют декларировать в Польше доход из-за границы,

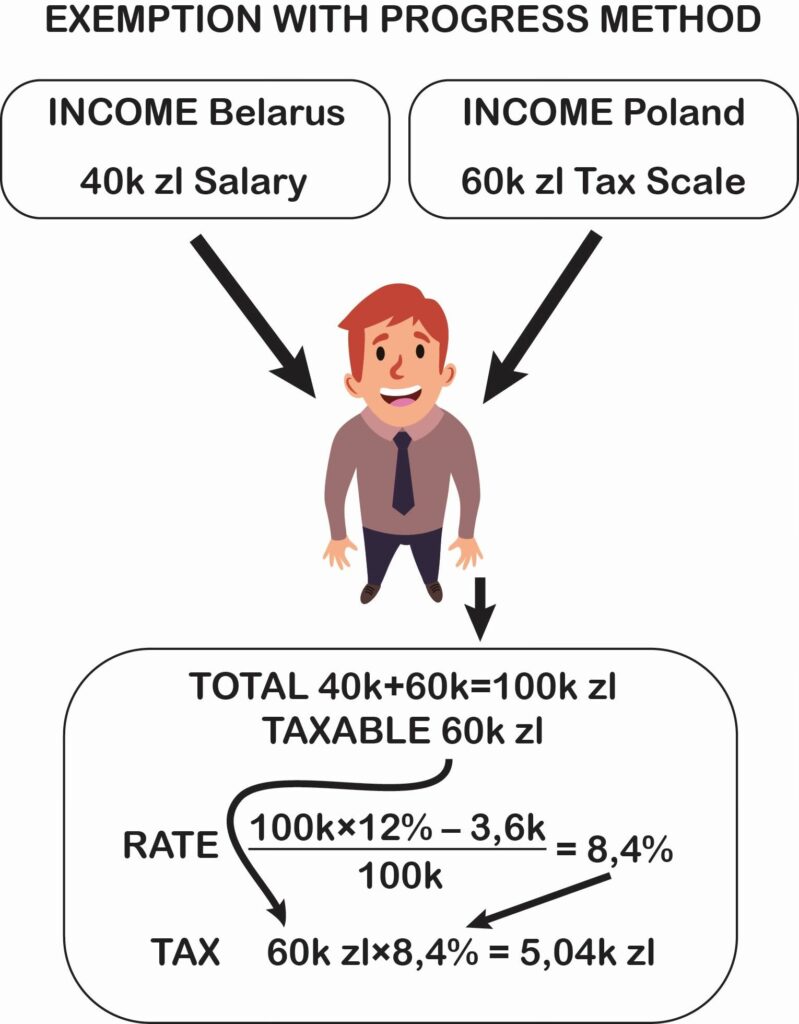

Вот иллюстрация, которая показывает самый сложный случай. Это если ваш доход в Польше облагается по налоговой шкале: зарплата, ИП с методом налоговой шкалы, персональная деятельность.

Итак, вы видите, что если вы заработали 40 000 зл за границей и 60 000 зл в Польше, то налогом в Польше облагаются только 60 000 - отсюда название метода "исключение".

Но исключение с прогрессией, а значит для этих 60 000 применяется эффективная ставка подоходного налога, рассчитанная из общего дохода, включая заграничный. Для 100 К злотых это 8,4%, следовательно налог рассчитывается как 8,4% от 60 000 зл и составит 5040 зл.

Если же ваш доход в Польше облагается линейным методом или рычалтом, то ситуация еще проще. Вы добавляете в ваш общий доход суммы из-за границы, но им не с чем суммироваться, так дохода по налоговой шкале у вас нет. В итоге доход в Польше декларируется, но на сумму налога к уплате не влияет.

Напомним, что эти расчеты верны для метода исключения с прогрессией. Он применим не для всех стран. Например, доходы из США или Израиля облагаются по методу пропорционального отчисления.